肉价破10块,多少跟风者要在猪圈哭?原创华商韬略2020-11-28 11:31:13

被大风吹起来的猪要落地了。 文 | 华商韬略 冷思青 “二师兄”从风口上掉下来了,愁煞了两年来扩产的养殖大户们。

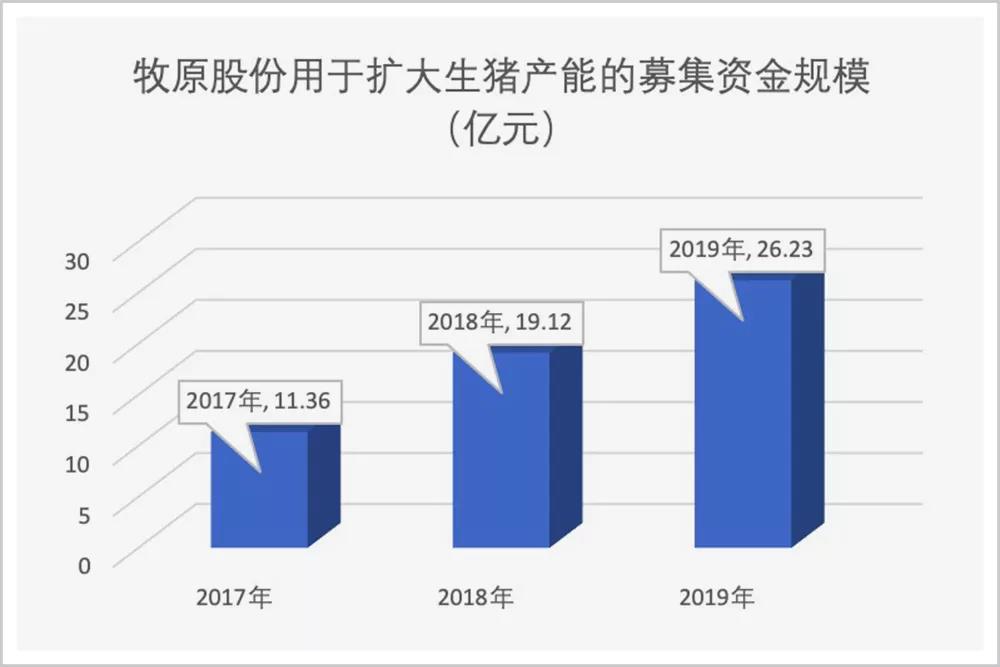

2019年下半年,一场非洲猪瘟,把本来就已高位运行的猪肉价格生生推上了天。短短三四个月,肉价从十多块钱涨到了三四十块钱,到年底,更是突破史无前例的五十元大关。 平地起飞的肉价,让养殖大户们赚得盆满钵满。在年底举行的中国企业领袖年会上,万科创始人王石问新希望董事长刘永好:“今年是不是赚大钱了?” 刘永好回答道:“今年效益不错,请你吃饭没问题。” 从几个月后公布的新希望2019年年报来看,刘永好显然是谦虚了:2019年,新希望的生猪销量比上年只增长了39.0%,毛利润增幅却达到451.15%。两相比较,这一年,新希望一头猪卖出了前一年四头猪的利润。 另一家养猪巨头牧原这一年的收益更是可观:2018年,它销售生猪1101.1万头,实现营业收入133.88亿元,到了2019年,其生猪销售量下降到1025.33万头,营业收入却提高到了202.1亿元,平均一头猪的营收,增长超过60%。 在高利诱惑下,生猪养殖行业的头部企业铆足劲儿,加快布局、扩大产能。 以新希望为例:根据年报披露,2019年,其所有在建项目理论上能达到的最大产能已高达6000万头——相当于当年生猪销量的17倍。 2020年7月底,新希望再次发布公告称,将投资54亿建设17个生产项目。到8月12日,刘永好更是在亚布力论坛武汉特别峰会上宣布,要在湖北投资200亿,建成每年生产生猪400万头的“全产业链布局”。 而牧原则在猪肉价格还没涨起来的时候就开始布局扩产了。2018年以后,牧原用于扩大生猪产能的募集资金规模连年增长,到2019年,募资规模已经是2017年的2.5倍。  ▲牧原2017年至2019年用于扩大生猪产能的募集资金规模。数据来源:牧原股份2020年三季报

产能不断扩张,资本市场也高度看好。2020年5月,牧原的市值突破2700亿,力压房地产巨头碧桂园。另一大房地产巨头万科,则在3月正式成立了食品事业部,由前任董秘董华杰挂帅,并发布了从猪场总经理到兽医、技术员的招聘公告。 房地产大佬蠢蠢欲动,互联网巨头们早已开始了行动。 猪肉价格刚刚进入上涨区间的2018年,京东、阿里就已打着“智能养猪”的大旗,进入养猪行业。 除了巨头外,包括在养猪大赚之年依然亏损以及以前因为养猪亏损而退出市场的企业,也都生怕错过这波翻身的机会,紧密募资向养猪行业迈进。 一时间,养猪成为最热门的生意,曾经的“家里有矿”也变成了“家里有猪”,甚至比“家里有矿”更受追捧,仿佛养猪已成为稳赚不赔的买卖,只要把猪养出来,就会赚大钱。 但就在很多新入局者猪圈都还没盖好的时候,猪肉价格却开始变天了。

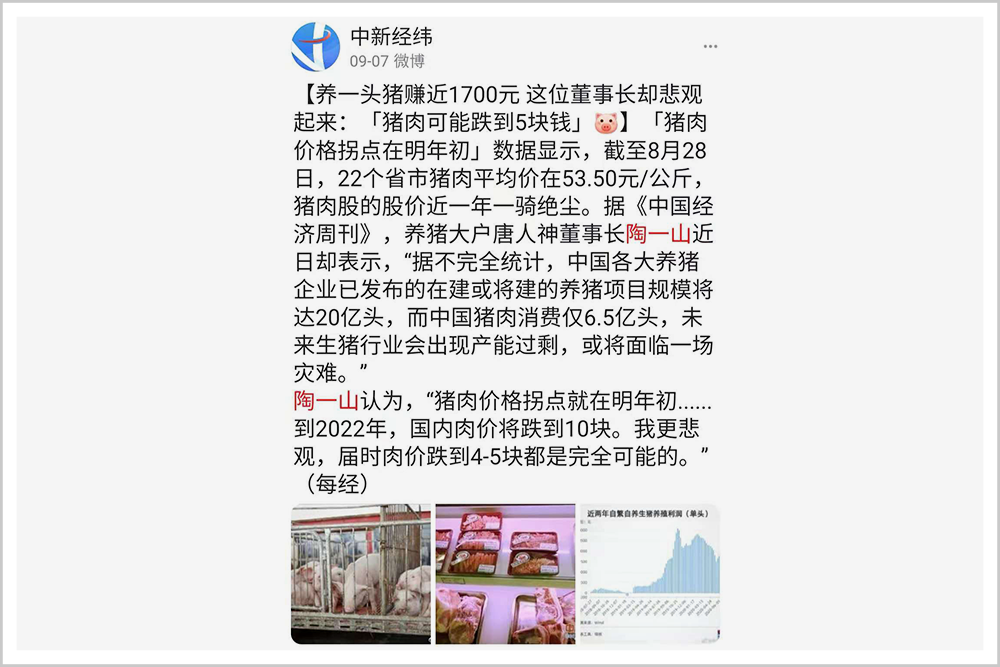

2020年8月19日,生猪养殖上市公司唐人神董事长陶一山在接受《每日经济新闻》采访时表示:“据不完全统计,中国各大养猪企业已发布的在建或将建的养猪项目规模将达20亿头,而中国猪肉消费仅6.5亿头,未来生猪行业会出现产能过剩,或将面临一场灾难。” “此前有圈内养猪大户预测,到2022年国内肉价将跌到10元/斤。我更悲观,届时肉价跌到4元至5元都是完全可能的。”陶一山说。

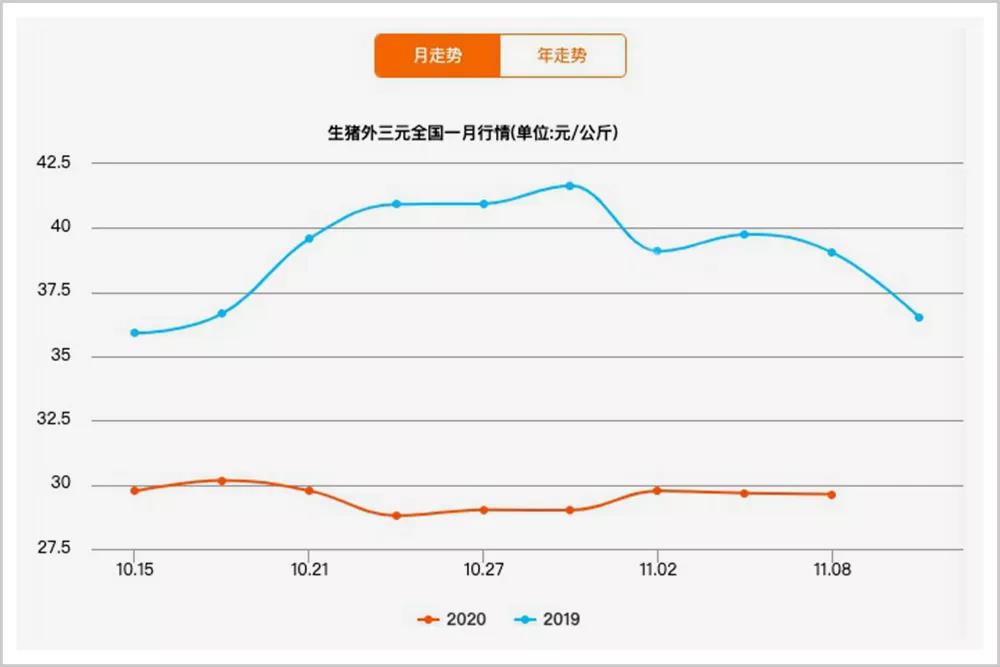

业内人士测算,当下规模化养殖企业的养殖成本对应为每斤猪肉7到8元。这意味着,如果陶一山预言成真,到2022年,养猪将变成一个严重亏钱的行业。 热闹了快两年的生猪养殖扩张潮,终于感受到风险和寒意。2020年9月到11月的短短两个月内,猪肉价格下挫了将近三分之一,与去年底的历史高位相比,几乎腰斩。 结合陶一山之前给出的数据,这一轮猪肉价格下跌,很有可能是长期性的。 远忧近虑的持续发酵,也让资本市场上猪肉养殖大户们纷纷下坠。到11月中旬,温氏、牧原、正邦、新希望的股价,普遍比2020年夏天下跌了三分之一左右。  ▲图表来源:猪e网

对养殖企业来说,比短期的肉价下跌更为严重的问题是,扩产带来的高昂成本投入。这一点,六年前一度杀入养猪行业的万达董事长王健林可能更有体会。 2014年,王健林带着扶贫任务到了贵州。按照万达的初步设想,如果在贵州开起来一个规模足够大的养猪场,同时利用遍及全国的万达商场,实现从生产到销售的一条龙服务,全县贫困人口无偿入股,脱贫应该不是问题。 为此,王健林雄心勃勃地要在贵州建一座年产30万头规模的超大型养猪场。但论证了半年,项目预算却让他大吃了一惊:建一座十万头规模的猪场,就要砸进去几个亿。 “盖一个猪场几个亿,我们建个五星级酒店才多少钱?!” 当时还是中国首富的王健林,最终被高昂的前期成本投入“吓跑”了。 看起来门槛很低的养猪行业,实际上已经成为一个需要先进技术和管理做支撑的高门槛行业。而要在这样的高投入下获得盈利,对新入行者来说,几乎是不可能完成的挑战。 如果猪肉价格真的跌到10元甚至更低,生猪养殖行业可能面临另一场灾难:养殖生意越做越亏,部分企业和散户撑不住退场,市场供应减少,价格再次反弹。若真到那个时候,恐怕又会引发新一轮的疯狂,对消费者来说,又会是一场“不堪承受之重”。 继续前进还是撤退?这个问题摆在了所有在高点冲进场的人们面前:计划的产能如果都实现,行业将因产能过剩进入又一轮血亏;如果不实现,则意味着不少已做好的规划和建好的设施将因此烂尾。而无论哪种情况,一种结果几乎已注定: 新一轮养猪业的追涨将很快变成杀跌,而实力和能力不足却盲目跟风的企业,基本都将鸡飞蛋打,以亏损出局。

刘永好家族靠猪饲料起家,问鼎中国首富;牧原林家靠猪肉价格大涨,成为千亿豪门……中国的养猪业创造了诸多财富故事,但也长期难以摆脱“抽风式”的增长周期。 遍地开花的小养殖场不但成就了温氏,也给饲料行业带来了巨大的发展机会。当年做猪饲料起家的刘氏兄弟,从入行到问鼎中国首富仅用了八年。 1997年,一场禽流感突袭中国香港,为应对疫情,香港停止了从内地购进活鸡。这让广东的养鸡大户温氏集团直接损失了7000万元。 但温氏的董事长温志芬却看到机会:肉鸡行业产值不过两千多亿元,而生猪行业产值则超万亿元,无疑是个更大的“池塘”。此后,温氏持续做多生猪养殖,并通过公司+农户的“温氏模式”,用十年时间实现了年产一千多万头的庞大产能,雄踞行业龙头。 温氏模式的基础,是整合广大散户,实现效能最大化和规模化。 规模化,这也是中国生猪养殖企业们都在打的算盘。因为只有规模化,才能让行业格局相对稳定,让猪肉价格行情走向理性和成熟,这也是让企业有稳定经营预期的关键。  ▲1990年代的刘氏四兄弟

从1994年开始,中国的猪肉价格经历了六个完整周期,具体表现为:猪肉价格高涨时,业内疯狂扩产,业外跑步入场,很快导致产能过剩;过剩产能很快导致猪肉价格大跌,继而让养殖者大规模退出,之后很快供应不足,猪肉价格再次上涨。 在人们的普遍认知中,猪肉价格出现周期性变化,主要还是散户太多造成的:价格上涨,大家都圈地养猪;价格下跌,散户们纷纷杀猪关场。于是,猪肉行业形成了大约1400天的“猪周期”:大户小户,总脱不开“赚一年、平一年、赔一年”的定律,老百姓的消费也跟着起伏。 2016年,新希望正式把养猪当做主业时,管理层也计划做“规模领先”:行业第一的温氏规模是年产1500万头,行业占比2.1%左右,大多数生猪企业年产不足500头。如果用两年左右做到350万头左右的产能,新希望就可以成为全国第三。 有了规模,就有了规模效益,有了规模效益,也就有了抵御风险的能力。在当时的新希望看来,只要规模足够大,就足可以应对之前的猪肉价格周期了。 但新希望显然是低估了变化。在它加速养猪扩张之时,老牌巨头温氏、新锐劲旅牧原股份等也都在快速扩张规模。 大企业加速规模化的同时,政府也在加强对产业集约化的推动。比如,2014年至少有1万家养殖场因为环保问题被警告、勒令拆迁或者强行关闭。 产业集约化的趋势已如此明显,但还是没能挡住想要进来试一试的人,尤其在每次猪肉价格上涨的时候。2008年,中国猪肉价格刚刚经历了2005年至2006年的“波谷”,高盛通过艾格菲实业投资中国养猪业的消息一时间甚嚣尘上,各行各业的巨头们就开始高调进入养猪行业。 网易可能是第一个吃螃蟹的互联网企业。不过,丁磊从养猪第一天起,就没打算靠猪周期和规模去发展,而是要走一条个性和品质制胜的道路。为了养好一头不一样的猪,从立项到投产,丁磊前前后后花了六年,这也让他不一样的猪肉梦变成现实。  ▲网易的“天价黑猪”

2020年11月,全国猪肉价格大面积下跌,网易700克味央五花肉的价格仍高达111.6元,而且卖得很好。

明确的高端定位,有限的生产规模,让网易的“味央猪”摆脱行业惯例,有了立足之地。但更多“半路出家”投资养猪业的大企业,还是在那一轮追猪热中把钱打了水漂。 有很多企业信誓旦旦而来,转身就谈猪色变。 如2012年,一公斤螺纹钢的价格是4.7元,而最便宜的猪肉已经涨到了每公斤26元。面对“一斤钢材比不上二两猪肉”的局面,武钢总经理邓崎琳向媒体披露:2012年年内,武钢计划投资建设一个能容纳上万头猪的养猪场,争取年内就能让市场上见到“武钢猪肉”。 之后,万达、恒大和碧桂园相继进入养猪产业,京东和阿里也高调进入了养猪市场,推广自己的人工智能系统,AI养猪、ET农业大脑让养猪也变得“洋气”起来。 肉价高企的时候,各行各业的巨头都想来养猪,猪肉价格一回落,原先争先恐后的新玩家一个个都没了消息。狂欢之后,留给猪肉市场的只剩下一地鸡毛。 追涨杀跌的困境,不仅出现在生猪行业。

“一拥而上,一地鸡毛”的故事,在每个行业都已经不是新鲜事了。很多原本赚钱的生意、改变世界的创意,最后都成了盲目跟风的陪葬品。 甚至有人揶揄:“中国商人的一个本事,就是把所有能赚钱的生意做到不赚钱。” 2009年,中国汽车行业一片火爆,大大小小的厂商于是疯狂扩产并提高自己的产销目标,以至于到2010年9月,大部分车企用史无前例的优惠措施,都没能保住此前的业绩。 据《华西都市报》统计,当时在17家自主品牌车企中,只有4家完成了全年一半的销售任务,其中最高调的厂商之一比亚迪,也把产销计划直接砍掉了四分之一。很多经销商,则因为库存积压,现金流都出现了问题。 2016年下半年,共享单车才在北上广深等一线城市发展起来,但短短一年后,这一领域的总融资额就达到了70亿人民币,在小黄、小蓝、小绿、小橙等纷纷出现的时候,甚至有人调侃,留给共享单车企业的颜色不多了。

到2017年10月,整个共享单车行业由盛转衰,各个小企业破产退场,到最后,摩拜被美团收购,而向ofo追要押金的人群更是在中关村排起了长队。

不仅是共享单车,同样打着“共享经济”大旗的网约车、共享充电宝,在2017年到2019年也都经历了突然出现、迅速走红、高速融资、大批退场的过山车般的奇遇。到最后,只剩下几家头部企业活下来,而相当多投资人的钱打了水漂。 需要更高科技投入的光伏产业和液晶面板,以及最近的半导体,也都深受跟风之害。 光伏产业。曾经一个首富接一个首富的快速崛起,但转眼,就是一个首富接一个首富的更快坠落。液晶面板,京东方等龙头企业咬住牙关终于熬到盈利之时,但没来得及享受打败国外巨头压制的喜悦,转身就陷入了国内大规模模仿跟进的自杀式竞争。 对企业家来说,“战略定力”这四个字说起来容易,但最终,还是有一波接一波的风云人物都败在了这四个字上。上海君智咨询董事长谢伟山甚至说,这是中国有能力的企业家最大的通病。他说,但凡能拒绝各种诱惑,专注做自己事情的企业最终都差不了;但凡刚有点成绩就什么赚钱做什么的企业,最终都好不了。 普通人追涨杀跌,可能只是个人损失,资本与产业追涨杀跌,不仅关系企业自身的兴衰,也关系到行业的可持续健康发展。在行业竞争激烈的背景下,企业家们更应专心做好自己的生意,创造自己的差异化价值及核心竞争力。 企业家之所以是企业家,除了冒险、创新,更重要的是理性和建设性。隔壁开了个洗脚城赚大了,自己也马上开一个;对面的奶茶店很不错,也要杀进去捞一把……这不应该是企业家追求的,用这样的方式创业和做企业,也终究是会被时代抛弃的。 【参考资料】 1、《中实养猪:房企概念圈地》经济观察网 2、《中国养猪往事》饭统戴老板 3、《秦英林:中国第一“猪倌”炼成记》棱镜 4、《丁磊养的猪现在怎么样了?》谷雨实验室 5、《谁来为中国液晶面板产能过剩买单?》夸克显示 ——END—— 欢迎关注【华商韬略】,识风云人物,读韬略传奇。 版权所有,禁止私自转载! 如涉及侵权,请联系删除

收藏

举报

1698 条评论

评论

宝贝芸茜67818小时前

大家报报自己那里的猪肉价吧,看看那里最便宜,我们这里条肉25,排骨27 回复 ⋅ 167条回复277

赵敏-乳业时报48117小时前

早在3年前,就已经知道是这个结果。 回复 ⋅ 4条回复18

叫我睿彤18小时前

天天喊跌价跌了半年就跌两块钱!深圳排骨还是40+,瘦肉30~35,跌哪去了? 回复 ⋅ 18条回复185

时光无声18950223617小时前

我们这里19块钱一斤猪肉 回复 ⋅ 17条回复67

武哥创业20小时前

我们这里腰条还23块,排骨27块,你那十元的肉从哪里来的?

我知道答案

本帖寻求最佳答案回答被采纳后将获得系统奖励 10 天空金币 , 目前已有 4人回答

|

窥视卡

窥视卡 雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡_conew1.jpg)