中国版惊天魔盗团,200亿黄金变黄铜,人保甩锅,15家信托将暴雷原创 i保不保 2020-07-01 14:04:20

这两天,武汉金凰假黄金事件火遍金融圈。之所以引起轰动,主要是因为一下几点:

1、融资金额巨大,无法兑付的融资金额高达200亿,涉及16家信托公司和金融机构;

2、案情离奇,众目睽睽之下,黄金变黄铜;

3、大型国企保险公司人保财险参与其中,并扮演了重要的角色,事后拒赔甩锅,引发金融圈震动。

【事件经过】:武汉金凰是湖北最大的黄金加工厂,从2015年起,它以“黄金质押+保单增信”的模式融资,即向信托公司和银行等金融机构提供实物黄金质押,并由中国人保财险湖北分公司提供财产保险。

抵押物是83吨标号Au999.9的千足金

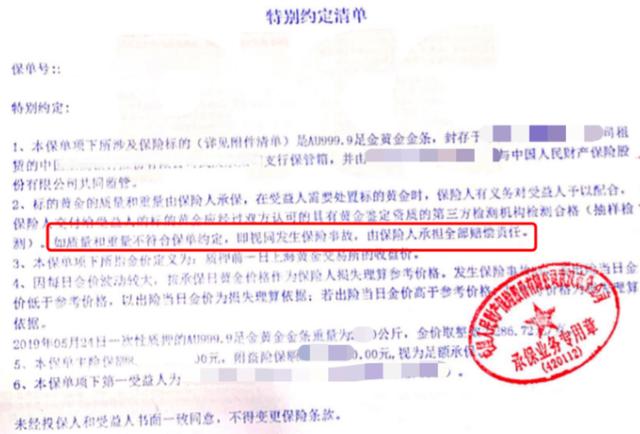

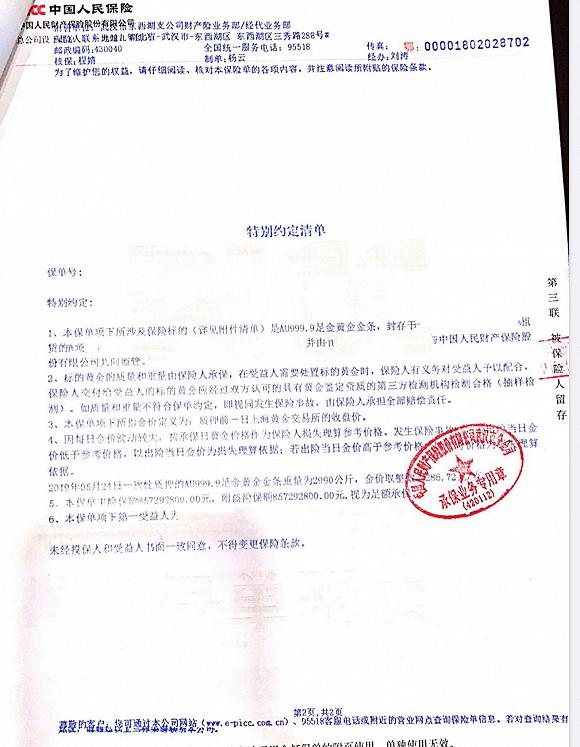

保单是大型国企人保财险出具的财产保险,而且在保单的“特别约定”里写有如下的约定:

“标的黄金的质量和重量由保险人承保,在受益人需要处置标的黄金时,保险人有义务对受益人予以配合,保险人交付给受益人的标的黄金应经过双方认可的具有黄金鉴定资质的第三方检测机构检测合格(抽样检测)。如质量和重量不符合保单约定,即视同发生保险事故,由保险人承担全部赔偿责任。”

武汉金凰拿着这批黄金,再加上人保财险的保单,就去找信托公司融资。信托公司一想,好买卖啊!质押率只有80%,即使武汉金凰还不上钱,黄金是硬通货,拿去卖掉还能赚20%;如果黄金有问题,还有保险公司兜底,这笔业务零风险啊!

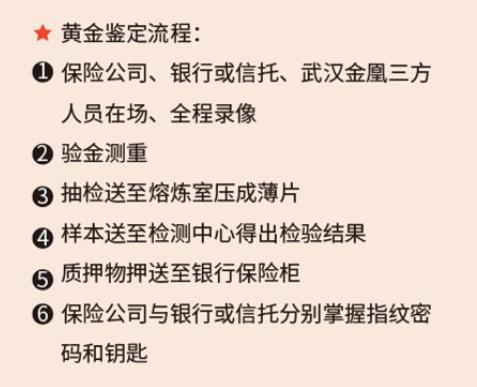

于是,“友谊的小船”马上启航,在多方鉴证下,83吨黄金被存入银行保险箱,整个过程公开且严密。来自武汉金凰、保险、信托三方的十多名人士均在现场,且全程视频录像。

检验、质押过程:

黄金从武汉金凰仓库中提出来后,放在玻璃柜台中,人保财险和信托公司的人从中任意挑选出几块金条,并将其送至熔炼室压成薄片。为防止在送检途中发生调包,他们还特意将压制成薄片的黄金剪成不规则形状,剩余的金子也全部做了光谱扫描。

接着,由湖北省金银饰品质量监督检验站出具抽检黄金的鉴定结果,鉴定黄金为真之后,三方再将黄金运至银行保险柜,由人保财险与民生信托分别设定保险柜的指纹密码和钥匙。

据统计,五年间,武汉金凰共计靠此模式融资累计300亿元,人保公司出具保单共计74笔。

直至武汉金凰资金链断裂,发生违约,信托公司“开箱验货”,才发现质押物全是“假黄金”。

各个信托公司对于黄金是如何在如此“严密”的流程下被“掉包”的,至今百思不解。目前各金融机构未到期融资存量约160亿元,并将在2020年10月将全部到期。

具体的案情由于太过“玄幻”,我们不去做过多的分析,想看详细经过的小伙伴可以点击下方卡片搜索【武汉金凰】

搜更多精彩内容

搜更多精彩内容

武汉金凰

武汉金凰

保哥只在公开的信息范围内,谈谈对这个保单的看法:人保应不应该赔?

首先,人保财险已经明确表示:不赔!

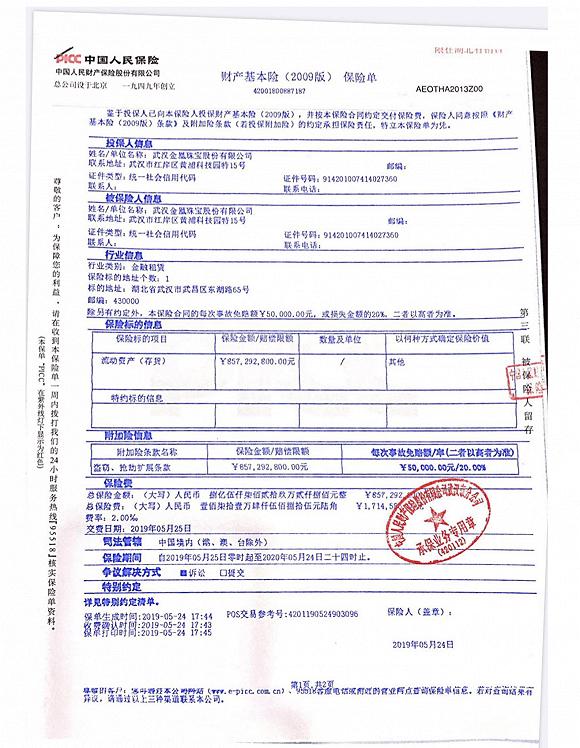

人保用来承保的保险条款的是【财产基本险(2009版)】,主要保险责任是:

在保险期间内,由于下列原因造成保险标的的损失,保险人按照本保险合同的约定负责赔偿

一)火灾;(二)爆炸; (三)雷击;(四)飞行物体及 其他空中运行物体坠落。”

并附加了“盗窃、抢劫扩展条款”,扩展承保因盗窃、抢劫发生的损失。

同时,保单中又附加了【特别约定】:

“标的黄金的质量和重量由保险人承保,在受益人需要处置标的黄金时,保险人有义务对受益人予以配合,保险人交付给受益人的标的黄金应经过双方认可的具有黄金鉴定资质的第三方检测机构检测合格(抽样检测)。如质量和重量不符合保单约定,即视同发生保险事故,由保险人承担全部赔偿责任。”

这个“特别约定”表达出的意思,按照一般人的理解,就是“如果这单黄金的质量和重量不符合约定,即视同发生了约定的保险事故,由保险公司承担全部赔偿责任”。

而且信托公司们也向媒体反映:“这个业务当时获得批准的逻辑或者最大的风险抓手,就在于有大型央企保险公司的保单,而且保单内容清晰、简单。”

然而,人保财险拒绝向信托公司进行赔偿,给出的理由是:依据保险合同约定,只对(火灾、爆炸、雷击、空中运行物体坠落、盗窃、抢劫)上述6种原因导致的黄金“质量和重量不符合保单约定”承担保险责任。

人保财险这锅甩的是干干净净,信托公司傻眼了,保险公司甩锅,质押的黄金又是假的,所有的信托产品将在2020年10月到期,届时160亿的本金将面临颗粒无收。

于是纷纷将武汉金凰和人保财险告上法庭。

到底是保险条款效力大?还是“特别约定”的效力大?还是特别约定必须与保险条款相关联才能产生效力?

这些问题,最终只能由法院作出裁决,但是保哥可以为大家提供一个视角来分析这个问题。

1、保险条款效力大?还是“特别约定”的效力大?

《最高人民法院关于适用(保险法)若干问题的解释二》第十四条:

保险合同中记载的内容不一致的,按照下列规则认定:

(一)投保单与保险单或者其他保险凭证不一致的,以投保单为准。但不一致的情形系经保险人说明并经投保人同意的,以投保人签收的保险单或者其他保险凭证载明的内容为准;

(二)非格式条款与格式条款不一致的,以非格式条款为准;

(三)保险凭证记载的时间不同的,以形成时间在后的为准;

(四)保险凭证存在手写和打印两种方式的,以双方签字、盖章的手写部分的内容为准。

【特别约定】属于非格式条款,法律效力大于【财产基本险】的格式化条款。特别约定里约定的“如质量和重量不符合保单约定,即视同发生保险事故,由保险人承担全部赔偿责任。”应该发生法律效力。

2、特别约定必须与保险条款相关联才能产生效力?

不是的,“特别约定”可以约定与保险条款相悖的保险责任,保险条款中的“责任免除”约定,也可以通过特别约定的形式来承保。

而且《保险法》第三十条规定,对于保险合同条款有歧义的,法院要做出有利于被保险人的解释。

采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

如果法院最终判决人保财险承担赔偿责任的话,那将是人保史上最大的一起赔案。

截至2020年6月11日,人保财险仍有未到期有效保单和涉诉保单60笔,保险金额229.4亿元。

在此之前国内财险最大的一起赔案是9亿美金。而且这9亿美金还是由13家大型险企共同承保的。

相关新闻:

2013年,全球第二大DRAM生产商—SK海力士无锡工厂发生大火,保险估损约9亿美元,成为迄今为止国内财险市场最大的一宗赔案

而今天,人保有可能要几乎独立承担这200多亿的保险赔偿责任。据人保财险公开财报显示,2019年的净利润为249.31亿元。这次“事故”将几乎“吞掉”整个人保财险的一年净利润,这个后果对于实力雄厚人保而言也将是“灾难性的”。

总结分析在目前财产险市场,以车险为主,且产品供给严重同质化,竞争异常激烈。财产险公司对于非车险业务有着极高的承保热情。但是在很多业务领域,保险公司并不具备真正的风险识别能力。

这次武汉金凰事件,不管最终的结果如何,人保财险以“财产保险”之名,行“保证保险”之实,在业务管理上确实是存在风控漏洞的。

人保财险湖北省分公司总经理刘方明在2020年上半年被免职或许就与此案件有直接的关系,同期被免职的还有人保财险湖北分公司负责武汉金凰业务的项目人员。

2020年将会是大暴雷的一年,各位小伙伴们,今年的投资之路充满了凶险,看好你的钱包,保证本金的安全才是最重要的事情!

本文由公众号【i保不保】授权首发,禁止转载。

收藏

举报

窥视卡

窥视卡 雷达卡

雷达卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡

_conew1.jpg)